为落实国务院发布的《互联网平台企业涉税信息报送规定》,近日国家税务总局发布了《关于互联网平台企业报送涉税信息有关事项的公告》(后续简称“公告1”)和《关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告》(后续简称“公告2”),这对当前平台企业灵活用工税务处理方式产生重大变化,并对灵活用工整个生态链产生巨大的影响。

重点解读

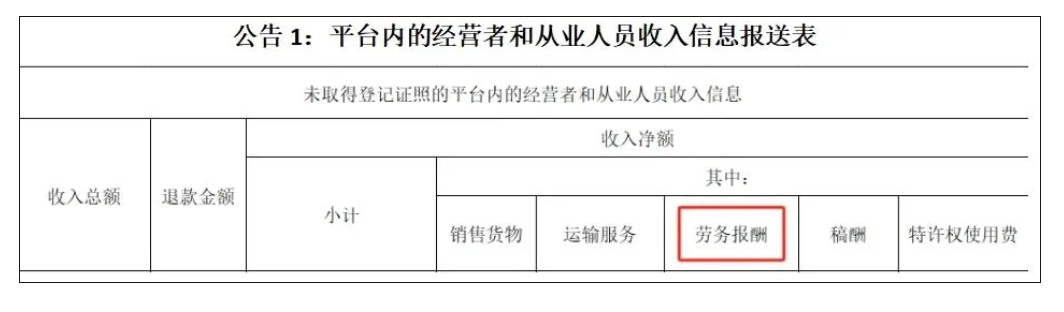

第一,明确报送涉税信息的互联网平台企业涵盖网络直播平台企业,优化对网络主播等从业人员的税收征管方式,强化网络直播领域税务合规。税务总局信息显示,2024年税务部门对169名网络主播开展检查,累计查补收入8.99亿元;另外主播的偷逃税行为,存在从个体违法向组织化违法行为转化的动向。因此,《公告1》对网络直播领域涉税信息报送专门制定了《平台内的直播人员服务机构与网络主播关联关系表》、《网络直播涉税信息报送表》。 第二,报送涉税信息的互联网平台企业范围明确覆盖八大领域,包括网络商品销售平台。网络直播平台;网络货运平台;灵活用工平台;提供教育、医疗、旅行、咨询、培训、经纪、设计、演出、广告、翻译、代理、技术服务、视听资讯、游戏休闲、网络文学、视频图文生成、网络贷款等服务的平台;为互联网平台提供聚合服务的平台;为平台内的经营者和从业人员从事网络交易活动提供营利性服务的小程序、快应用等,以及为小程序、快应用等提供基础架构服务的平台;其他为平台内的经营者和从业人员开展网络交易活动提供营利性服务的平台。 第三,平台内自然人取得的服务收入实际上只剩下“劳务报酬”可选,平台企业面临将当前的税务方案转换成基于“劳务报酬”处理方案的压力,且关键时间节点在7月30日前。首先,《公告1》指出劳务报酬一般适用于服务收入,税总解读指出从业人员自互联网平台企业取得的劳务报酬所得一般包括:通过互联网平台提供直播、教育、医疗、配送、家政、家教、旅行、咨询、培训、经纪、设计、演出、广告、翻译、代理、推广、技术服务等营利性服务取得的所得。其次,收入信息报送表中自然人取得的服务收入实际取消了“经营收入”,只剩下“劳务报酬”以及其他收入中“偶然所得”可选,但考虑到“偶然所得”20%个税税率及不适用后续提到的“劳务报酬”费用扣除等因素,实际上平台企业可选的仅剩下“劳务报酬”。

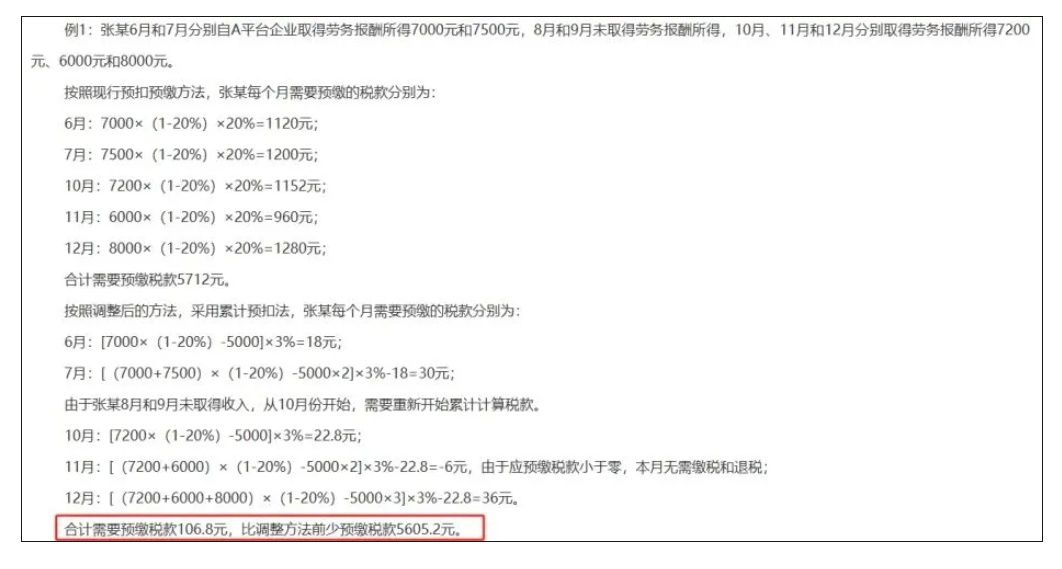

第四,优化劳务报酬所得个税预扣预缴方式,大幅降低平台从业人员收入现金流压力。《公告2》对从业人员取得劳务报酬所得预扣预缴的方法进行了调整,允许按照累计预扣法预扣预缴税款,既可以扣除每月5000元的减除费用,还可以按照3%-45%的七级累进预扣率计算税款,大幅降低平台从业人员收入现金流压力,减轻平台内从业人员的办税负担。而当前纳税人取得劳务报酬所得,按照20%-40%的三级累进预扣率预扣预缴个人所得税,每次收入超过800元需要预缴税款。

第五,平台灵活用工征管方式将从过往“委托代征”向“委托代办”转变。长期以内,平台灵活用工征管方式缺乏明确政策规定,长期套用地方性“委托代征”政策进行处理。《公告2》指出“互联网平台企业(含其相关运营主体)为平台内从业人员办理扣缴申报、代办申报....”,这显示了今后平台企业灵活用工向“委托代办”的正式转变。

第六,明确自然人从平台取得的服务收入适用小规模纳税人增值税优惠政策的适用。《公告2》规定,从业人员自互联网平台企业取得服务收入,并由互联网平台企业按照本公告规定办理增值税及附加税费代办申报的,从业人员自互联网平台企业取得的服务收入可按规定享受增值税小规模纳税人月销售额10万元以下免征增值税、3%征收率减按1%计算缴纳增值税等税费优惠政策。

第七,明确企业所得税税前扣除政策的适用。《公告2》规定,互联网平台企业已为从业人员同时办理个人所得税扣缴申报、增值税及附加税费代办申报,且已完成税费缴纳的,可凭个人所得税扣缴申报表、个人所得税完税凭证、互联网平台企业代办申报表、增值税及附加税费完税凭证作为扣除凭证,在企业所得税税前据实扣除向从业人员支付的劳务报酬。

影响分析

总体来看,近期国家税务总局针对平台灵活用工涉税合规连发三项重要政策,对整个灵活用工生态链条产生了系列重大影响,包括: 对于政府,三项政策的颁布实施是税务机关针对当前平台灵活用工涉税问题高企而推出的系列政策组合拳,提升平台灵活用工业务涉税合规水平,推动税源回归价值创造地,促进公平竞争及统一大市场建设。 对于平台企业,税总对灵活用工税务征管方式的重大变化将倒逼平台企业在7月30日前对平台内自然人服务收入发放从过往方案转变为基于“劳务报酬”的处理方案,提升平台企业灵活用工税务合规建设水平。 对于灵工服务商,新政消除了长期困扰服务商的政策灰度问题,但同时亦考验服务商在未来1个月内能否快速响应新政策为平台企业提供新解决方案,而灵活用工服务行业又将面临新一轮洗牌。 对于平台从业人员,一方面新政进一步规范平台内高收入从业人税务合规实现税收公平,同时亦通过优化劳务报酬个税预扣预缴方式大幅降低平台从业人员收入现金流压力,减轻平台内从业人员的办税负担,并促进了劳动者纳税信用的建设。 来源:零工经济研究中心

更多信息关注公众号:河南省人才共享科技集团